Американські акції відкрилися в середу зі сплеском оптимізму, але до середини дня цей ентузіазм згас, оскільки сильніші, ніж очікувалося, дані про зайнятість підштовхнули до зростання дохідності казначейських облігацій та зменшили сподівання на найближче зниження ставки Федеральної резервної системи.

Ранній ринок поп-культури на Уолл-стріт провалюється, оскільки дані про гарячі вакансії підвищують прибутковість, що впливає на акції

На момент написання статті, 11 лютого 2026 року, промисловий індекс Доу-Джонса знизився приблизно на 120 пунктів, або 0,2%, до позначки близько 50 068 після короткочасного зростання більш ніж на 300 пунктів раніше протягом сесії. Індекс S&P 500 знизився приблизно на 0,2% до позначки 6 928, тоді як Nasdaq Composite відставав зі зниженням на 0,5% до приблизно 23 000. Ринки залишаються відкритими, і внутрішньоденні коливання тривають.

Каталізатором став січневий звіт про зайнятість поза сільським господарством, який був опублікований затримано через попередні збої в роботі уряду, і який показав, що було додано 130 000 робочих місць, що значно перевищує прогнози близько 50 000. Рівень безробіття знизився з 4,4% до 4,3%, що підтверджує думку про те, що ринок праці залишається стабільним.

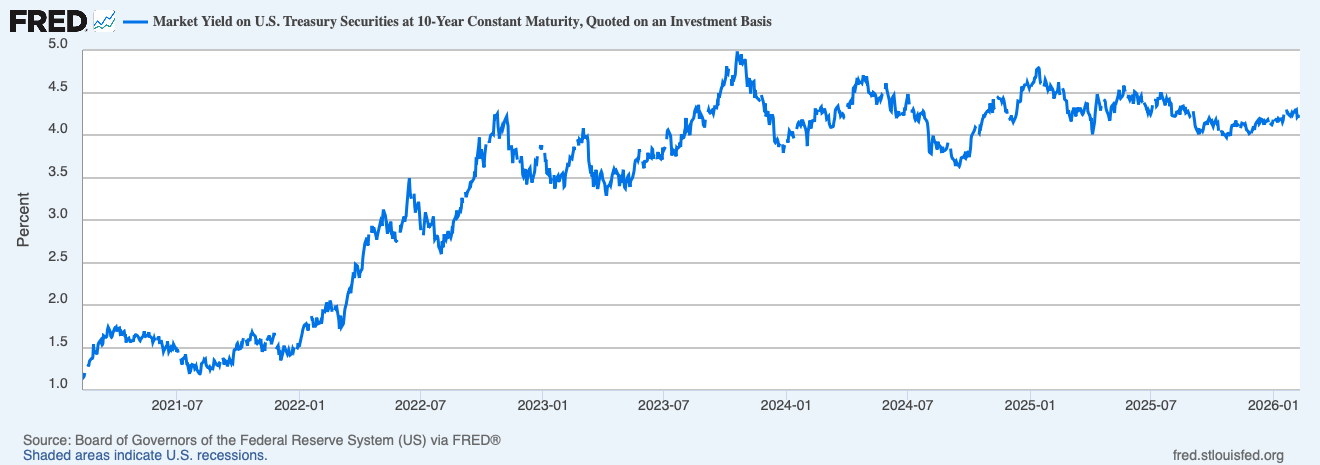

Ця сила мала підводний камінь. Ціни на казначейські облігації впали, в результаті чого дохідність 10-річних облігацій зросла приблизно до 4,22% порівняно з попередніми 4,18%. Вища дохідність часто діє як важливий фактор для оцінки акцій, особливо в тих частинах ринку, де спостерігається значне зростання. Трейдери переглянули очікування щодо пом'якшення монетарної політики Федеральної резервної системи у 2026 році, врахувавши обмежені скорочення, і більшість ставок змістилися на середину року або пізніше.

Ринкова дохідність казначейських цінних паперів США з постійним терміном погашення 10 років, що котирується на інвестиційній основі, являє собою річну дохідність, яку вимагають інвестори для утримання 10-річних державних облігацій США, виражену у відсотках від їхньої ціни, а не від номінальної вартості.

Ринкова дохідність казначейських цінних паперів США з постійним терміном погашення 10 років, що котирується на інвестиційній основі, являє собою річну дохідність, яку вимагають інвестори для утримання 10-річних державних облігацій США, виражену у відсотках від їхньої ціни, а не від номінальної вартості.

Цей розворот знаменує собою зміну порівняно з закриттям у вівторок, коли індекс Dow Jones встановив свій третій поспіль рекорд на рівні 50 188,14. Однак індекси S&P 500 та Nasdaq завершили цю сесію зі зниженням, що відображало тиск з боку слабших даних про роздрібні продажі та вибіркової фіксації прибутку в акціях технологічних компаній.

Сезон звітності додав ще один шар перехресних течій. Акції Vertiv Holdings різко зросли після публікації оптимістичних прогнозів, пов'язаних з попитом на центри обробки даних, тоді як акції Lyft, Robinhood та Mattel знизилися після погіршення результатів та прогнозів. Реакція окремих акцій розширила розриви в показниках секторів, зберігаючи високу волатильність, навіть попри те, що рух індексів виглядає помірним.

Акції компаній технологічних та комунікаційних послуг, які стали рушійною силою нещодавніх досягнень у сфері штучного інтелекту (ШІ), знову зіткнулися з пильною увагою. Фінансові компанії продемонстрували відносну стійкість, оскільки зростання дохідності підтримує чисту процентну маржу, тоді як акції енергетичних компаній знайшли підтримку від вищих цін на нафту на тлі геополітичної напруженості.

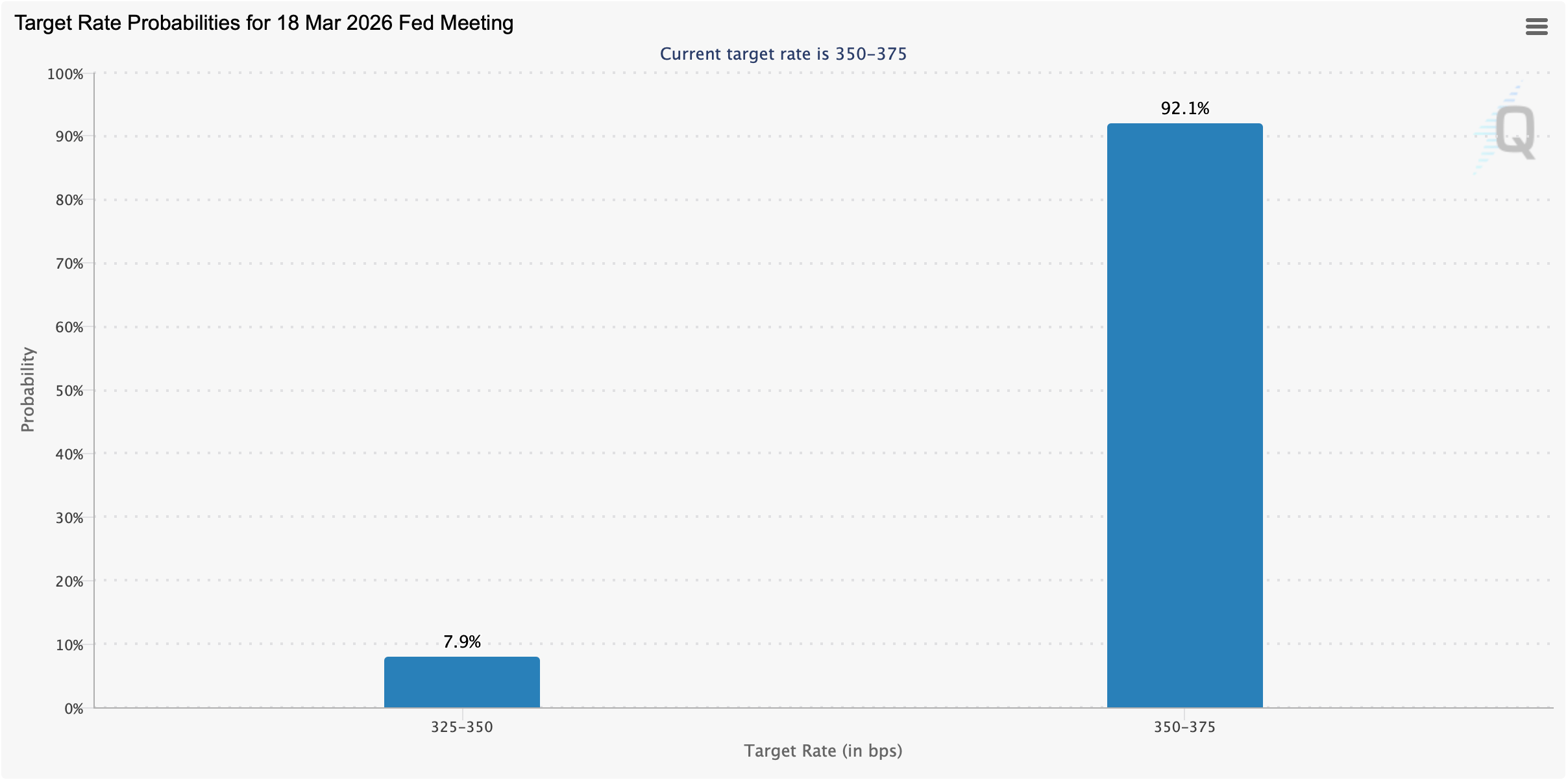

Станом на середу, 11 лютого, очікується, що Федеральна резервна система США збереже облікову ставку точно на тому ж рівні, коли політики знову зберуться через 35 днів.

Станом на середу, 11 лютого, очікується, що Федеральна резервна система США збереже облікову ставку точно на тому ж рівні, коли політики знову зберуться через 35 днів.

Дорогоцінні метали, такі як золото та срібло, продемонстрували зростання в середу, при цьому ціна на золото зросла на 0,66% вище діапазону $5000. Срібло торгується за ціною $83 за унцію, що на 2,43% більше, ніж минулого дня. Криптоекономіка, як і акції США, падає, оскільки сектор втратив 3,2% і до полудня знизився до $2,28 трильйона. Біткойн втратив 3,8% відносно долара за останні сім днів.

Забігаючи наперед, п'ятничний звіт про індекс споживчих цін (ІСЦ) став головною подією тижня. Дані щодо інфляції можуть або підтвердити наратив про «вищі ціни протягом тривалого часу», або знову відкрити шлях до попереднього зниження ставок. Аналітики оцінюють зведене зростання прибутків у четвертому кварталі близько 12% для S&P 500, з прогнозами на 2026 рік на рівні середини дванадцяти, хоча ці припущення залежать від стабільної інфляції та стабільного попиту.

Наразі сигнал ринку чіткий: сильні економічні дані вітаються, але не в тому випадку, якщо вони ускладнюють дії ФРС. З огляду на прогноз щодо ІСЦ та надходження прибутків, Уолл-стріт, схоже, готова до нових внутрішньоденних потрясінь до кінця тижня.

Найчастіші запитання 📉

- Чому акції США впали опівдні 11 лютого 2026 року? Сильніші, ніж очікувалося, дані про зайнятість за січень призвели до зростання дохідності казначейських облігацій та знизили очікування щодо короткострокового зниження ставки ФРС.

- Як дохідність казначейських облігацій впливає на фондовий ринок? Вища дохідність збільшує вартість позик та впливає на оцінку акцій, особливо для акцій, орієнтованих на зростання.

- Який індекс сьогодні показує нижчі показники? Nasdaq Composite відстає з більшим відсотковим падінням порівняно з Dow та S&P 500.

- Що стане наступним головним каталізатором для ринків цього тижня? П'ятничний звіт про індекс споживчих цін може вплинути на очікування щодо інфляції та політики Федеральної резервної системи.