Розмір ринку стабільних монет може досягти $1,15 трлн протягом наступних п’яти років, що потягне за собою поступове перетікання вкладів із традиційних банківських установ. Про це повідомили аналітики Jefferies, повідомляє CoinDesk.

За їхніми твердженнями, інтенсивний розвиток цього сегменту чинить тиск на рентабельність звичайних фінансових організацій. Хоча цифрові долари навряд чи ініціюють різкий відплив ресурсів, за п’ять років банки можуть втратити 3–5% основних вкладів. Це неодмінно збільшить ціну залучення коштів і зменшить прибутковість їхньої діяльності.

«Не слід забувати про середньострокову небезпеку поступового скорочення вкладів через вплив нових прибуткових перспектив і платіжних моделей», — підкреслили фахівці.

Стейблкоїни вже стали невід’ємною частиною криптотрейдингу. Після прийняття в США акту Genius сфера їхнього використання значно розширилась, охопивши щоденні розрахунки, казначейські операції та міжнародні перекази.

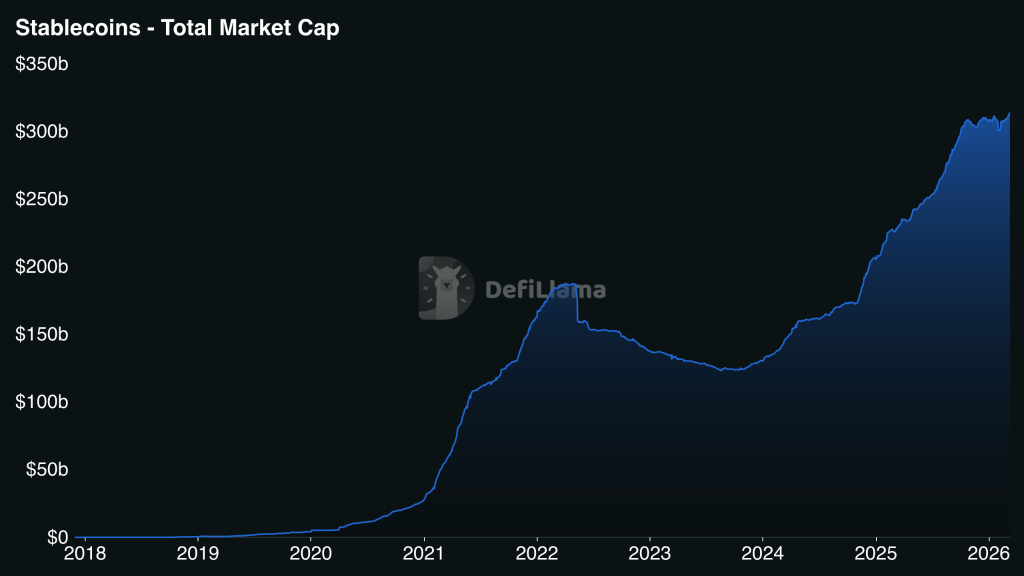

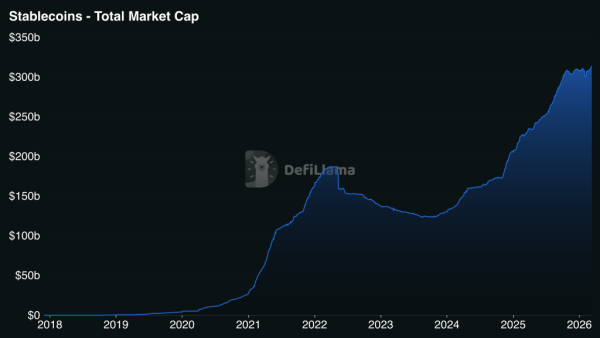

У 2025 році відкоригований обсяг стейблкоїн-транзакцій перевищив $11,6 трлн — це на 49% більше, ніж у попередньому році. На момент написання статті загальна ринкова вартість токенів, прив’язаних до фіатної валюти, становить $314 млрд.

Джерело: DefiLlama.

У Jefferies прогнозують, що до 2030 року показник виросте до $800 млрд–1,15 трлн. Для банків це має велике значення: стейблкоїни функціонують як цифрові гроші 24/7 і надають доступ до DeFi-платформ із прибутковістю, яка перевищує прибутковість звичайних рахунків.

Генеральний директор Bank of America Браян Мойніхен вже попереджав, що американська система може втратити до $6 трлн вкладів. Схожу думку з посиланням на дослідження Мінфіну США висловлював Інститут банківської політики.

Тривала загроза

Основний обмежуючий фактор — регулювання. Нинішня версія законопроєкту про структуру ринку (Clarity Act) зменшує привабливість стейблкоїнів як інструменту заощадження. Проте, остаточне затвердження документа в такому вигляді поки що під питанням.

«Clarity встановить за стейблкоїнами статус платіжних, а не заощаджувальних засобів, закривши «прогалину для прибутковості», залишену в Genius», — заявили в Jefferies.

Деякі традиційні фінансові гіганти намагаються пристосуватися до нових умов. Fidelity Investments вже випустила власний стейблкоїн FIDD. Bank of America та Goldman Sachs вивчають подібні варіанти.

За оцінками експертів, найбільшому ризику втрати капіталу піддаються банки з великою часткою роздрібних і відсоткових вкладів. До списку найбільш вразливих установ аналітики Jefferies віднесли Wintrust, Flagstar, WBS, EagleBank та Axos.

Разом з тим, великі інституційні гравці та кастодіани, які вже інвестують у криптоінфраструктуру, захищені набагато краще.

Нагадаємо, у січні засновник SkyBridge Capital Ентоні Скарамуччі звинуватив банки США у «вбивстві» стейблкоїнів на догоду Китаю.