Інвестори намагалися вивести 13 мільярдів доларів із приватних кредитних фондів цього кварталу. Вони отримали менше половини. Для багатьох криптоінвесторів, якщо крах приватного кредитування продовжиться, половина може виявитися хорошим результатом.

Сім приватних кредитних гігантів обмежили виведення коштів інвесторами цього кварталу, включаючи Morgan Stanley, BlackRock, Apollo, Blue Owl, Cliffwater, Blackstone та Ares. Oaktree майже приєдналася до цієї групи, хоча технічно виконала свої 8,5% запитів на виведення коштів, доручивши материнській компанії Brookfield викупити 1,7% акцій в останню хвилину.

Приватні кредитні фонди упаковують неліквідні позики в інструменти, які зазвичай зростають, за винятком рідкісних кризових періодів, таких як велика війна або масові втрати робочих місць.

Вони також зазвичай обмежують щоквартальні зняття коштів до 5%, що не є проблемою, доки багато людей не захочуть вийти, як зараз.

Коли понад 5% хочуть вивести кошти, всі отримують знижку на свій запит на виведення. В Apollo та Ares 11% хотіли вийти. Ці кошти повернули менше половини.

Криптовалюта почала приєднуватися до руху приватного кредитування багато років тому, продаючи аналогічні продукти в іншій упаковці. Багато менеджерів казначейства стейблкоїнів та альткоїнів інвестують безпосередньо в приватне кредитування.

«Квазі-набіг на банк»

Майкл Сейлор виступив з основною доповіддю на саміті Blockworks Digital Asset Summit 26 березня, того ж тижня, коли Apollo та Ares обмежили виведення коштів. Він представив акції своєї компанії, що виплачують дивіденди, як конкурентів приватним кредитам.

Сейлор навіть назвав багатотрильйонну кризу приватного кредитування цього року «квазі-навалом на банк».

Гірше того, ті ж компанії, які здійснюють традиційне зняття приватних кредитів, токенізують приватні кредити на блокчейнах . Apollo запустила ACRED, токенізований фідер до Диверсифікованого кредитного фонду Apollo. Через кілька місяців після цього запуску партнер Apollo, Securitize, створив sACRED, похідну від ще вищої дохідності гусячих облігацій завдяки ризикованим протоколам децентралізованого фінансування (DeFi).

Власники можуть купувати ACRED, вносити його в DeFi-сховища, позичати стейблкоїни, купувати більше ACRED та робити цикли. Дохідність після циклів, що рівнозначно ризику, різко зросла.

Спочатку Securitize рекламувала права щоденного викупу для власників ACRED, що було досить цікаво, враховуючи, що більшість приватних кредитних фондів обмежують щоквартальні викупи до 5%. Потім, після того, як крипто-видання Unchained запитало про невідповідність щоквартальному ліміту фонду в 5%, Securitize непомітно скасувала права щоденної ліквідності.

Легше купити, так само важко продати

Іншими словами, криптовалютна токенізація змінила швидкість, з якою люди могли купувати та збільшувати кредитне плече. Вона не змінила швидкість, з якою вони могли продавати.

Криптовалюта також не покращила найважливішу характеристику приватного кредитування: погіршення кредитної якості позичальників у США, які страждають від зростання цін на паливо, скорочень робочих місць, спричинених штучним інтелектом, невизначеності воєнного часу, інфляції та зростання вартості життя.

Криптовалюти продавали версії того ж неліквідного боргу, з якого інвестори не можуть швидко вийти за жодних обставин, не кажучи вже про поточну реальність «квазі-паніки на банк».

За підрахунками одного аналітика, токенізований приватний кредит зріс з 25 мільйонів доларів до 6 мільярдів доларів за останній рік.

Приватні кредитні компанії готуються до паніки типу масового вилучення коштів з банків, обмежуючи виведення коштів інвесторами.

Використання блокчейну для приватних кредитних інструментів лише розширює кредитне плече та ланцюг реіпотекації, що посилює втрати під час спаду ринку.

Goldfinch, DeFi-протокол для недозабезпеченого кредитування реального світу, вже зазнав трьох дефолтів на загальну суму 18 мільйонів доларів. Останній дефолт знищив понад 7% його активного кредитного портфеля.

Поганий кредит залишається поганим кредитом, навіть якщо смарт-контракт обгортає його токеном.

Мільярди стоять у черзі, щоб вийти з приватного кредиту

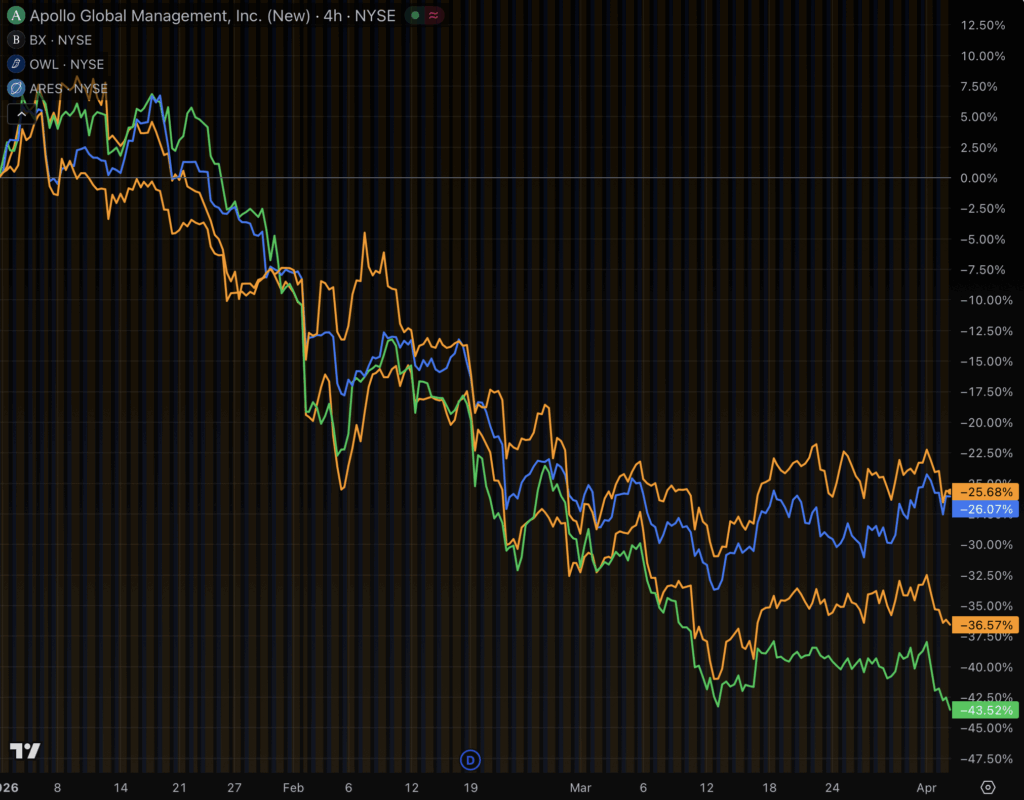

Компанія Apollo Debt Solutions, оцінена приблизно в 15 мільярдів доларів, отримала запити на викуп 11,2% своїх акцій. Вона забезпечила обмеження у 5% та повернула 730 мільйонів доларів із запитуваних 1,5 мільярда доларів. Фонд стратегічного доходу Ares зіткнувся з 11,6% запитів і зробив те саме.

Blackstone зафіксував рекордні 7,9% запитів на загальну суму майже 4 мільярди доларів. Він збільшив свою ліміт до 7% та вніс 400 мільйонів доларів власного капіталу. Фонд BlackRock на 26 мільярдів доларів отримав запитів на 1,2 мільярда доларів. Фонд Cliffwater на 33 мільярди доларів пережив найгірші результати: 14% вимагали повернення коштів.

Приблизно в десятку фондів залишається заблокованим близько 4,6 мільярда доларів інвестиційного капіталу .

Приватний кредит криптовалюти x – це ідеальний варіант.

дві інвестиції в інфраструктурні кредити, далі буде більше!

Ми надаємо пріоритет командам, які зосереджені на ретельності, старшинстві в управлінні капіталом, управлінні ризиками в режимі реального часу, можливості регресу у разі дефолту та можливості стягнення боргів.

Відкрито особисті повідомлення! pic.twitter.com/QVKkyj9Ji1

— Мелтем Демірорс (@Melt_Dem) 18 липня 2025 р.

Blue Owl Capital є яскравим прикладом поточної кризи в приватному кредитуванні. У лютому компанія назавжди призупинила викуп облігацій своєї роздрібної компанії Blue Owl Capital Corp II. Її акції впали на 42% з початку року та на 60% за останні дванадцять місяців.

Відчувши запах крові, інвестор-акула зробив тендерну пропозицію на придбання 6% акцій Blue Owl Capital Corp II за ціною близько 65 центів за долар.

«Вам потрібно лише, щоб снігова куля покотилась з гори, і вона вже почалася», – сказав інвестор на нещодавній інвестиційній конференції.

Криптокредитні ризики

Голова Федеральної резервної системи Джером Пауелл виступив з виступом на тему приватного кредитування 30 березня в Гарвардському університеті. Він назвав це корекцією, а не системною подією.

Тим не менш, суперечливе запевнення Пауелла надійшло того ж тижня, коли DZ Bank, другий за величиною кредитор Німеччини, попередив, що приватне кредитування може спровокувати ланцюгову реакцію з серйозними негативними наслідками для економіки США.

Рекордні 63% керівників фондів, опитаних Bank of America, визначили приватний акціонерний капітал та приватне кредитування як найімовірніше джерело наступної хвилі системних банкрутств.

Рівень дефолтів, як правило, погоджується. Рівень дефолтів за приватними кредитами досяг 5,8% до січня 2026 року, що є найвищим показником з моменту запуску індексу Fitch. Morgan Stanley прогнозує, що він зросте до 8%, що більш ніж утричі перевищує середній історичний показник. UBS попереджає, що серйозні порушення роботи штучного інтелекту для позичальників програмного забезпечення можуть призвести до дефолтів до 13%.

Проблема програмного забезпечення є лінією розлому. Близько 26% прямих кредитів було надано компаніям-розробникам програмного забезпечення. Багато з них побудували бізнес-моделі на дорогих підписках, які штучний інтелект зараз підриває. Флагманський фонд Blackstone BCRED опублікував свої перші місячні збитки за три роки у лютому після зниження вартості кредитів.

Волл-стріт роками презентувала приватне кредитування як дохідність інституційного рівня, а криптовалюта хотіла його демократизувати та децентралізувати. Насправді вони демократизували та децентралізували купівлю непрозорих, неліквідних позик роздрібними інвесторами з 5% щоквартальним лімітом погашення, чиї менеджери фондів обирають оцінку власних активів з широкими повноваженнями.

Як раніше повідомляв Protos, така непрозорість у фінансових продуктах є особливістю, а не помилкою. Тепер ці інвестори хочуть повернути свої гроші. Кошти повертають менше половини.

Пауелл каже, що це не є системним явищем. Близько двох третин керівників приватних фондів не згодні.