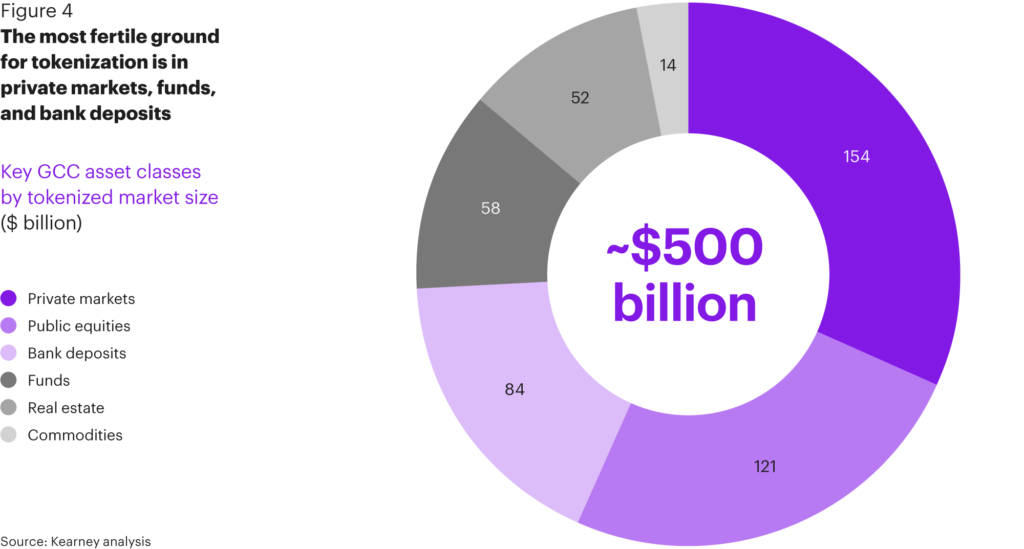

Kearney, глобальна консалтингова фірма з управління, у своєму нещодавньому звіті підтверджує, що прогнозоване зростання використання токенізації в країнах GCC (Ради співробітництва арабських держав Перської затоки) становить близько 500 мільярдів доларів активів. Плідними секторами для токенізації є приватні ринки, фонди та банківські депозити, тоді як основними каталізаторами є фінансові установи, компанії з управління активами та суверенні фонди.

Джерело: Kearney Analysis

Джерело: Kearney AnalysisЗгідно зі звітом, приватні ринки представляють найбільшу можливість токенізації для країн Перської затоки. Це пов'язано з високим та чітким попитом з боку інвесторів, які шукають прозорі способи участі. Прогнозується також, що приватні ринки зростуть з 4,5 трильйона доларів у 2024 році до 6 трильйонів доларів у 2030 році. Приватні компанії з токенізацією можуть економічно ефективно відкрити для інвесторів шляхи створення та управління своїми портфелями приватних ринків.

Це особливо важливо в Дубаї та Ер-Ріяді, де існує потужний портфель швидкозростаючих стартапів та «єдинорогів».

Обсяг RWA в блокчейні (за винятком стейблкоїнів) зріс приблизно з 1,1 мільярда доларів на початку 2023 року до майже 20 мільярдів доларів до січня 2026 року.

Крім того, Кірні також бачить, що токенізація буде досить сильною на фондових ринках країн Перської затоки, таких як Tadawul KSA та Dubai Financial Market. Токенізація лістингових цінних паперів може спростити транскордонний доступ та зменшити посередницькі рівні, водночас відкриваючи часткове володіння для легшої участі. Aramco з ринковою капіталізацією в 1,5 трильйона доларів може скористатися цим, дозволяючи інвесторам брати участь у менших квитках.

Кірні також обговорює, як банківські депозити можуть запровадити токенізацію, що дозволить їм пропонувати інституційні розрахунки в режимі реального часу, оптимізовані казначейські операції тощо. У звіті зазначається, що банки в Саудівській Аравії, Катарі та ОАЕ вже досліджують токенізовані банківські депозити як альтернативу стейблкоїнам.

Що стосується фондів, Кірні зазначає, що прогрес у країнах Перської затоки зупинився через відсутність регуляторних схвалень або їх відсутність. Якщо величезні суверенні фонди, такі як Державний інвестиційний фонд Саудівської Аравії, який має 913 мільярдів доларів активів під управлінням, здійснять токенізацію, це створить ефективнішу структуру для їхнього фонду, розширить можливості ліквідності, спростить операції та підвищить прозорість.

Коли йдеться про нерухомість, Кірні розглядає її як привабливий клас активів для урядів та громадськості. Є дві переваги: часткове володіння та підвищена ліквідність з потенціалом для вторинної торгівлі. Кірні згадує проект токенізації Prypco, Ctrl Alt у Дубаї, ОАЕ, в рамках екосистеми, регульованої VARA.

Також згадується запуск Саудівською Аравією національного проєкту інфраструктури токенізації нерухомості, який був реалізований завдяки SettleMint як платформі та впроваджувачу токенізації.

У звіті Кірні йдеться про токенізацію сировинних товарів, зокрема про золото, а також про токенізацію дорогоцінного каміння, зокрема про діаманти, а потім про нафту та газ. Цікаво, що для нафти та газу інвестори отримують доступ до ринку, що виходить за рамки традиційних акцій та ETF, таких як токенізовані ф'ючерси та прямі експозиції сировинних товарів.

На завершення, Кірні зазначає, що всі ці класи активів, які можна токенізувати, представляють собою можливості на суму близько 500 мільярдів доларів до 2030 року. Він пояснює: «Це свідчить про фундаментальний зсув у динаміці ринку та пояснює, чому уряди, фінансові установи та керуючі активами посилюють свої стратегії щодо цифрових активів».

Чи готовий GCC до токенізації?

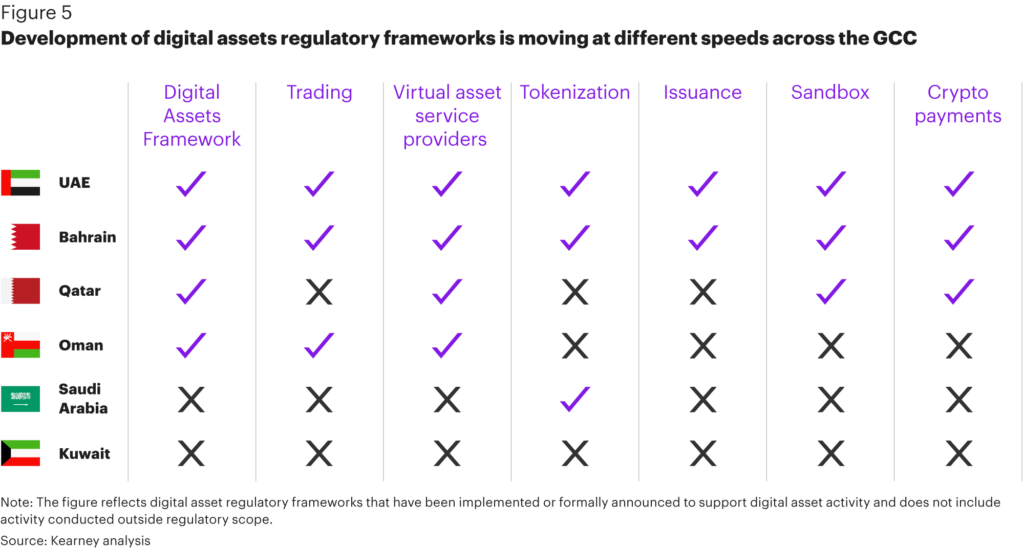

Згідно зі звітом, найважливіше питання полягає в тому, наскільки готова Рада співробітництва арабських держав Перської затоки (GCC) підтримувати токенізацію, а також обговорюються три основні виклики.

По-перше, що стосується регуляторного ландшафту, то хоча й робляться кроки щодо створення регуляторних баз, що підтримують токенізацію та цифрові фінансові та торговельні системи, країнами-лідерами в цьому відношенні є ОАЕ та Бахрейн, тоді як Кувейт наразі нічого не робить у цьому секторі.

Джереон Гіллекенс, головний спеціаліст з цифрових технологій та аналітики в Kearney Middle East and Africa, вважає, що токенізація масштабуватиметься там, де ринкова інфраструктура та регулювання розвиватимуться в ногу з часом. Він пояснює: «Випуск, зберігання, розрахунки та вторинна торгівля повинні функціонувати як інтегрована система, з можливостями цифрових активів, вбудованими в основні операційні моделі. Саме таке узгодження забезпечує стабільність ринків інституційного рівня».

Ще одним викликом, з яким стикається GCC, є використання та інтеграція технологій, блокчейну, DLT та цифрових активів. Дослідження Kearney зазначає, що для того, щоб токенізація була життєздатною на інституційному рівні, інфраструктура корпоративного рівня повинна бути узгоджена з існуючими операційними та регуляторними процесами.

Це включає підтримку структур емісії, зберігання, розрахунків, платежів, регуляторної інтеграції, входу та виходу з ринків, управління таблицями обмежень та процесів оцінки, а також інструменти аналітики та звітності, що забезпечують прозорість та можливість аудиту, що життєво важливо для підтримки довіри зацікавлених сторін.

Адам Попет, генеральний директор SettleMint, коментуючи звіт Cryptopolitan, зазначає: «Коли справа доходить до токенізації та впровадження технології блокчейн у виробництво та в реальних масштабах, вам потрібні технології, які є надійними, перевіреними та здатні легко інтегруватися з існуючими основними операційними системами установ. Все інше буде неможливим».

Також важливою є ринкова інфраструктура. Під цим мається на увазі, що повинні бути надійні механізми для випуску, торгівлі, розрахунків та обслуговування активів, інакше токенізованим активам буде важко вийти за межі ізольованих пілотних проектів. Ця фрагментація створює тертя, обмежуючи ліквідність та транскордонний розподіл.

Хто очолить токенізацію в країнах Перської затоки?

Згідно зі звітом, фінансові установи, компанії з управління активами та суверенні інвестори, ймовірно, стануть основними каталізаторами проектів токенізації в країнах Перської затоки. Вони формуватимуть як пропозицію, так і попит на токенізовані інструменти.

Ендрю Форсон, президент DeFi Technologies, коментуючи цю заяву Cryptopolitan, зазначає: «Безумовно, фінансові установи будуть каталізатором, оскільки вони знаходяться на перетині доступності капіталу та потреби в капіталі, а їхньою життєвою силою є здійснення транзакцій між постачальниками капіталу та споживачами капіталу».

Він додає: «Токенізовані активи представляють собою технологічний прогрес, який дозволяє будь-кому, будь-де, брати участь у ринках капіталу в будь-який час. Це означає автоматичне збільшення TAM (загального адресного ринку) для інноваційної фінансової установи».