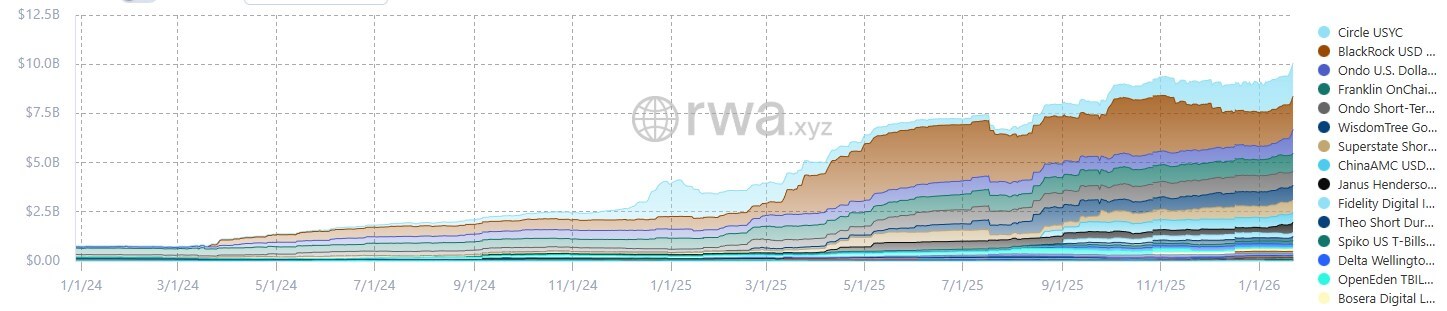

Загальна вартість токенізованих казначейських облігацій США цього тижня перевищила 10 мільярдів доларів, що підтверджує перехід цієї категорії від етапу підтвердження концепції до етапу операційної інфраструктури.

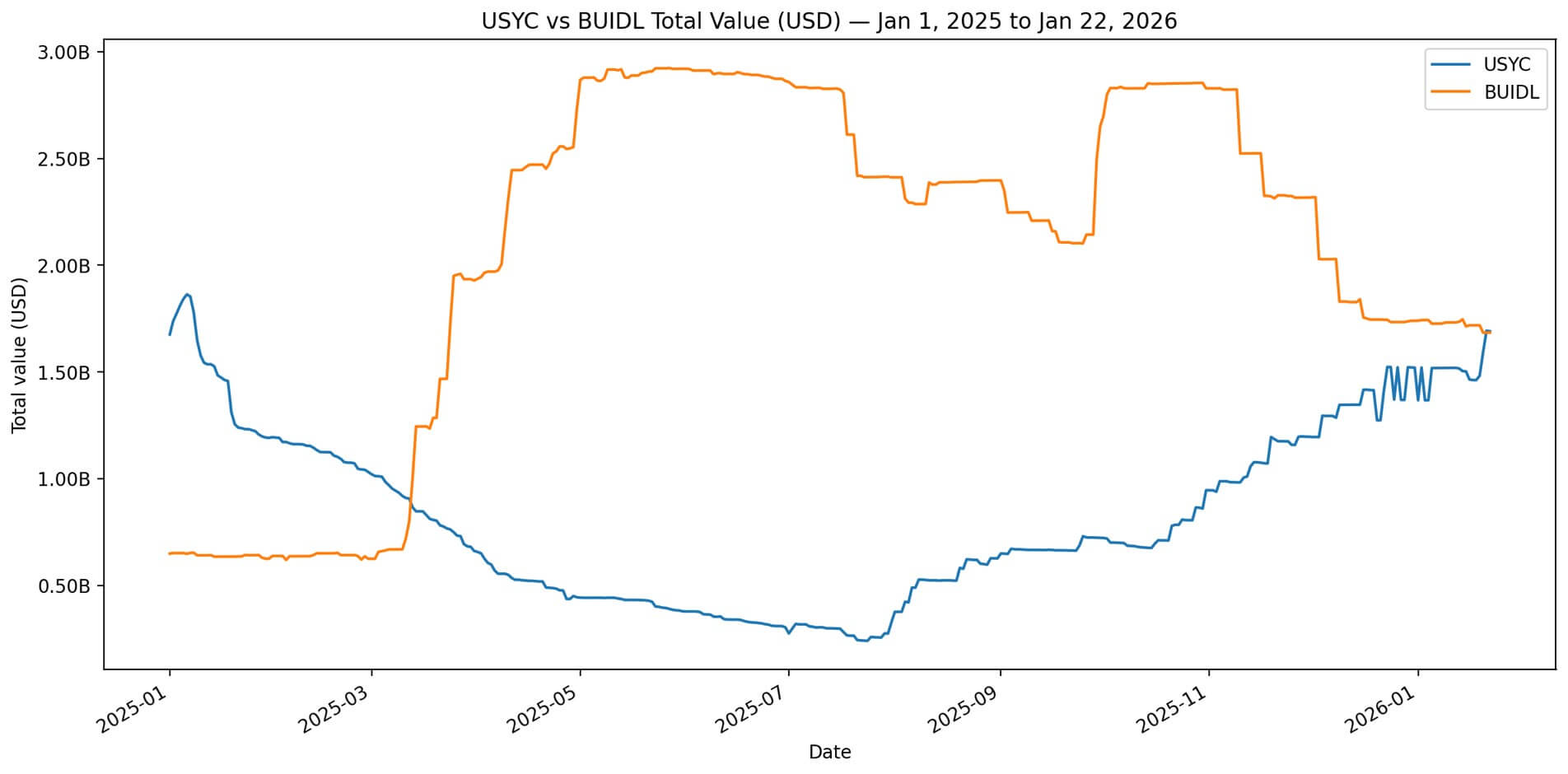

Однак, щось, що відбувається під цим досягненням, не менш важливо: USYC від Circle випередив BUIDL від BlackRock як найбільший токенізований продукт казначейства, сигналізуючи про те, що напрямки розподілу та механізми забезпечення тепер важливіші, ніж впізнаваність бренду, для визначення того, які грошові еквіваленти в блокчейні перемагають.

Станом на 22 січня USYC управляє активами на суму 1,69 мільярда доларів порівняно з 1,684 мільярда доларів у BUIDL, що становить приблизно 6,14 мільйона доларів, або 0,36%.

За останні 30 днів активи USYC зросли на 11%, тоді як активи BUIDL скоротилися на 2,85%, що більше схоже не на маркетинговий успіх, а на те, що чисте створення активів рухається в одному напрямку, тоді як викуп акцій виснажує інший.

Це не історія про те, як Circle перемагає BlackRock у війні брендів. Йдеться про те, як дизайн супутніх робочих процесів перевершує розпізнавання логотипів.

Крім того, це безпосередньо відображає питання інфраструктури, яке регулятори та інституції зараз ставлять вголос: хто формує стэк, який перетворює непрацюючий криптокапітал на продуктивне, дохідне забезпечення?

Дистрибуція плюс забезпечення переважають бренд

Найяскравішою структурною перевагою USYC є розподіл через біржові заставні рейки.

24 липня Binance оголосила, що інституційні клієнти можуть утримувати USYC та використовувати його як позабіржове забезпечення для деривативів, при цьому зберігання здійснюється через Banking Triparty або Ceffu та майже миттєвий погашення в USDC .

Binance додала BUIDL до свого позабіржового списку забезпечення 14 листопада, через чотири місяці після USYC.

Ця послідовність має значення. Якщо стек грошового забезпечення створюється спочатку в рамках робочих процесів прайм-брокерства та деривативів, продукт, який інтегрується раніше, фіксує цей потік.

USYC не просто потрапив до списку, його було вбудовано в операційний рівень, де установи керують автоматизацією маржі та забезпечення.

Circle позиціонував USYC як дохідне забезпечення, що рухається паралельно з USDC , а це означає, що установи, які вже направляють потоки стейблкоїнів через екосистему Circle, можуть залучити USYC без створення нових операційних шляхів.

BUIDL від BlackRock вийшов на ринок з авторитетом бренду, але без такої ж інтеграції plug-and-play у крипто-нативні системи забезпечення.

Механіка продукту підходить для торгівлі заставою

RWA.xyz по-різному маркує ці два продукти в розділі «Використання доходу». USYC позначено як «Накопичується», що означає, що відсотки нараховуються в межах балансу токенів. BUIDL позначено як «Розподіляє», що означає, що доходи виплачуються окремо.

Ця відмінність є механічною, а не косметичною. Системи забезпечення, особливо автоматизована інфраструктура маржі та деривативів, віддають перевагу балансам за принципом «встановив і забув», де вартість накопичується без необхідності оперативного обробки виплат.

Акумулююча структура чіткіше інтегрується в автоматизацію забезпечення, ніж розподільча.

Для установ, що створюють системи забезпечення фінансування, які потребують масштабування на кількох майданчиках та з кількома контрагентами, чим простіша структура, тим менше операційне навантаження.

RWA.xyz перелічує суттєво різні вимоги до входу для цих двох продуктів.

BUIDL обмежує доступ кваліфікованим покупцям зі США, вимагаючи мінімальних інвестицій у розмірі 5 мільйонів доларів США в USDC . USYC орієнтований на інвесторів не з США з мінімальним обсягом інвестицій 100 000 доларів США .

Різниця у воронці продажів є структурною. Статус кваліфікованого покупця в США вимагає 5 мільйонів доларів інвестиційних активів для фізичних осіб або 25 мільйонів доларів для юридичних осіб, що є вузьким проміжком, який виключає більшість криптовалютних фондів, проп-десків та менших інституційних гравців.

Мінімальний позиковий позиковий позиковий поріг USYC у розмірі 100 000 доларів США та право на участь у програмі не з США відкривають доступ до ширшого кола офшорних установ, сімейних офісів та торгових фірм, які працюють поза межами регуляторних периметрів США, але все ще потребують дохідного забезпечення, деномінованого в доларах США.

Бренд BlackRock має вагу, але бренд не скасовує обмеження доступу. Якщо фонд не може досягти порогу кваліфікованого покупця або працює за межами США, BUIDL не підходить. USYC – підійде.

Адресний ринок застави в блокчейні значною мірою зміщується в бік неамериканських організацій та менших установ, саме того сегмента, який USYC і призначений для обслуговування.

Чисте створення проти чистого погашення

Найпростіше пояснення перевертання є найчистішим: потоки рухалися.

Акції USYC зросли на 11% за останні 30 днів, тоді як BUIDL скоротилися на 2,85%. Це не маркетингова різниця. Це чистий випуск акцій в один продукт, компенсований чистим відтоком з іншого.

Нещодавній переворот свідчить про дискретну подію або рішення про розподіл, а не про поступовий зсув. Інтеграція USYC з Binance, її структура накопичення доходу та нижчий поріг входу зменшують тертя. BUIDL не додав порівнянного імпульсу розподілу в тому ж вікні.

Токенізовані казначейські облігації США вартістю 10 мільярдів доларів залишаються невеликою частиною ринку стейблкоїнів вартістю 310 мільярдів доларів, але їхня роль зміщується від нішевого експерименту до операційного дефолту.

Міжнародна організація комісій з цінних паперів (IOSCO) у своїх нещодавніх рекомендаціях зазначила, що токенізовані фонди грошового ринку все частіше використовуються як резервні активи стейблкоїнів та як забезпечення для транзакцій, пов'язаних з криптовалютою. Саме ці взаємозв'язки сприяють зростанню USYC.

JPMorgan визначив токенізовані фонди грошового ринку як наступний рубіж після стейблкоїнів, зосереджуючись на портативності та ефективності забезпечення.

У своєму аналізі банк розглядає токенізовані казначейські облігації не як альтернативу стейблкоїнам, а як їх еволюцію. Це програмовані грошові еквіваленти, які розраховуються швидше, легше переміщуються між блокчейнами та інтегруються в системи забезпечення з меншими операційними витратами, ніж традиційні угоди про зберігання.

З майже нульовою дохідністю стейблкоїнів, токенізовані казначейські облігації пропонують безризиковий курс в мережі, не вимагаючи від користувачів виходу з крипто-рейок.

Замість того, щоб розміщувати готівку в недохідних стейблкоїнах або переміщувати її поза мережею для отримання прибутку, установи тепер можуть тримати дохідне забезпечення в мережі, яке функціонує як готівка, але є складним, як казначейські облігації.

Що відбувається далі

Позначка в 10 мільярдів доларів менш важлива, ніж рівень захоплення, який вона представляє.

Токенізовані казначейські облігації наразі становлять приблизно від 3% до 4% обігу стейблкоїнів. Якщо цей показник подвоїться протягом наступних 12 місяців, що є консервативним припущенням, враховуючи поточну динаміку потоку та інтеграцію застави, токенізовані казначейські облігації можуть досягти від 20 до 25 мільярдів доларів.

Якщо темпи зростання заставних маховиків прискоряться, і більше торгових майданчиків повторять позабіржові рейки в стилі Binance, діапазон зросте до 40-60 мільярдів доларів.

Усі важливі показники можна виміряти: тенденції чистого випуску, оголошення про інтеграцію застави, зміни у вимогах до участі та зміни у вподобаннях щодо управління доходами.

30-денний темп зростання USYC та скорочення BUIDL – це ранні сигнали. Графік інтеграції Binance – ще один. Розрив у воронці продажів – третій.

USYC не перепрофілював BUIDL, бо Circle витратив більше, ніж BlackRock, на маркетинг. Це сталося тому, що розподіл, механіка та обмеження доступу відповідали тому, як установи фактично використовують забезпечення в мережі.

Категорія перевищила позначку в 0 мільярдів доларів не тому, що домінував один флагманський продукт, а тому, що кілька продуктів тепер конкурують між собою на інфраструктурних умовах: хто швидше інтегрується, хто зменшує тертя, хто розширює воронку продажів.

Впізнаваність бренду відкрила двері. Дизайн супутніх робочих процесів дозволяє їм залишатися відкритими.