Перетік вкладів із фінансових установ Америки в стейблкоїни може досягти $500 млрд до кінця 2028 року, передає The Block, посилаючись на звіт Standard Chartered.

Фахівці фірми розглядають масове застосування стейблкоїнів як назріваючий структурний ризик для TradFi.

Озвучена сума становить приблизно третину прогнозованої капіталізації сегмента у $2 трлн. Вона співвідноситься з попереднім припущенням банку про можливе переміщення $1 трлн вкладів із країн, що розвиваються, в цифрові еквіваленти долара.

Керівник підрозділу вивчення цифрових активів Джеффрі Кендрик зауважив, що небезпеки посилюються з переходом транзакцій на блокчейн. Додатковим фактором невизначеності залишаються зволікання з прийняттям законопроєкту Clarity Act, потрібного для впорядкування галузі в США.

«Ця проблема зіткнула великі банки з Coinbase», — повідомив експерт.

Біржа не підтримала фінальну версію документа, оскільки його оновлена редакція зводить нанівець суть випуску та утримання стейблкоїнів. Голова Bank of America, навпаки, застеріг про ризики для традиційного сектора: якщо дозволити нарахування відсотків на такі активи, банки можуть втратити до $6 трлн.

У Standard Chartered вважають, що обговорення у Вашингтоні тільки підкріплюють тезу: зрозуміле регулювання прискорює широке застосування новітніх фінансових інструментів.

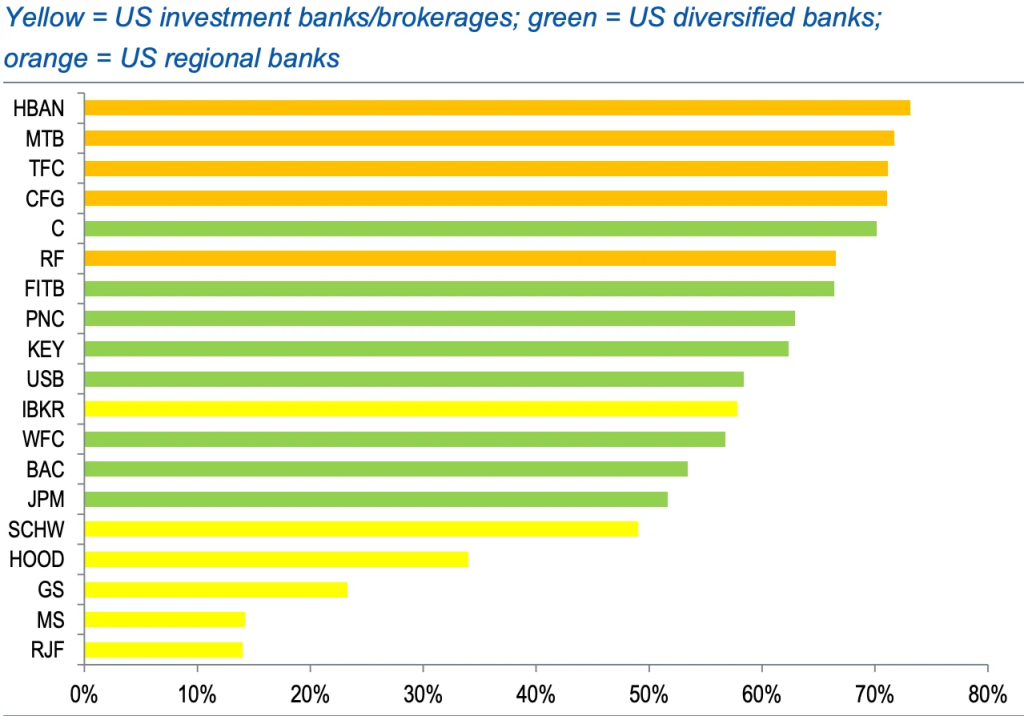

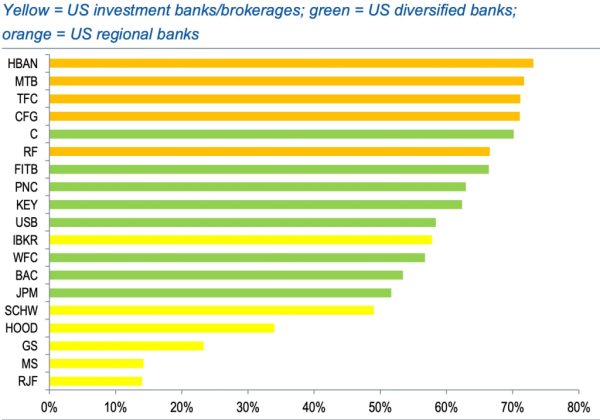

Слабкість регіональних банків

Для оцінки ризиків фахівці використали співвідношення чистого відсоткового доходу до загального прибутку. На їхню думку, цей показник найточніше відображає наслідки відтоку капіталу.

Кендрик пояснив, що вклади є основою відсоткової маржі. Їхній перехід у стейблкоїни здійснюватиме прямий тиск на прибутки фінансових організацій.

Підсумки дослідження:

- регіональні банки США — найбільш вразливі через високу залежність від депозитного фінансування;

- диверсифіковані банки — зіштовхуються з помірним ризиком;

- інвестбанки та брокери — найменш схильні до тренду, оскільки їхні прибутки незначно пов’язані з вкладами.

Відношення відсоткового доходу в загальному прибутку різних банків США. Джерело: Standard Chartered.

Структурні небезпеки

У звіті відзначено умови, що посилюють небезпеку відтоку ліквідності. Найбільші емітенти — Tether і Circle — тримають на банківських рахунках лише незначну частку резервів. Це обмежує повернення капіталу до традиційної фінансової системи.

За оцінкою Standard Chartered, дві третини попиту на стейблкоїни формують ринки, що розвиваються, тоді як на розвинені припадає лише третина. Саме ця невідповідність обумовлює прогноз збитків у $500 млрд для банків США та інших передових економік.

Кендрик застеріг про нерівномірний характер наслідків. Стійкість конкретних банків залежатиме від їхньої спроможності перебудувати моделі фінансування та інтегруватися з токенізованою інфраструктурою.

Крім скорочення депозитної бази, аналітики вказують на небезпеки для невідсоткових доходів, пов’язані зі зростанням сектора токенізованих активів реального світу (RWA).

Поточна пропозиція доларових стейблкоїнів перевищує $300 млрд. Реалізація сценарію Standard Chartered призведе до втричі більшого показника — до 2028 року ринок наблизиться до позначки $2 трлн.

Нагадаємо, Tether випустила USAT — врегульовану на федеральному рівні «стабільну монету» для ринку США.