Основные требования к цифровым валютам центральных банков (CBDC)

Приблизительно 80% центральных банков работают над созданием собственной CBDC. Так, Восточно-карибский центральный банк объявил о старте пилотного проекта первого в мире CBDC для восточно-карибского доллара, а Всемирный экономический форум создал CBDC для политиков. Консорциум крупнейших центральных банков, состоящий из Банка Англии, Банка Канады и Европейского центрального банка, также работает над исследованием CBDC.

Вероятно, для настоящего принятия потребуется еще несколько лет, но механизм уже запущен.

Какие цели преследуют ЦБ?

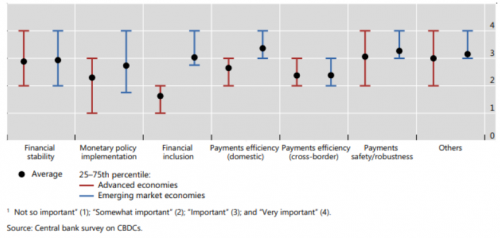

Прежде всего, рассмотрим цели центральных банков в отношении CBDC. Ниже приведена диаграмма из исследования Банка международных расчетов, которое отвечает на этот вопрос:

Основные из них:

- Финансовая стабильность;

- Реализация эффективной монетарной политики;

- Локальные денежные расчеты;

- Международные денежные расчеты;

- Безопасность.

Что такое цифровая валюта центрального банка (CBDC)?

Итак, вместо того, чтобы центральным банкам печатать бумажные деньги, они бы могли выпускать цифровой токен на блокчейне, ценность которого в точности соответствует значению одной физической банкноты.

Разница между этой новой формой валюты и существующими платежными приложениями в том, что данными средствами не будет управлять сторонняя компания, ответственная за сохранность денег до момента их снятия. Вместо этого пользователь будет владеть деньгами, как наличными.

Требования к CBDC

Для того, чтобы CBDC была интересна не только регуляторам, но и гражданам стран, ей нужно соответствовать следующим требованиям:

Открытая общедоступная сеть

Сеть (блокчейн или аналогичная) должна быть доступной для общества в любой точке мира. При взаимодействии с ней необходимость в сторонних лицах должна отсутствовать.

Тем не менее, сеть может быть приватной для тех, кто отвечает за проверку и подписание блоков. Любой должен иметь возможность быть частью сети для проверки и мониторинга, но узлы, которые принимают транзакции в сеть, могут быть закрытой группой. CBDC может управлять консорциум из нескольких организаций. Например, сеть блокчейнов для евро CBDC, выпущенная Европейским центральным банком, может состоять из стран еврозоны. Каждая страна будет иметь узел в сети, плюс сам центральный банк.

Простой доступ к использованию валюты

Аудитория должна иметь возможность доступа к валюте так же, как и при использовании наличных денежных средств. Сделки производятся без посредников, то есть пользователю не нужно идти в банк или даже владеть счетом в банке или на платежном сервисе, чтобы использовать валюту.

Не стоит пугаться надзора со стороны правительства и банкиров. Банки по-прежнему будут заниматься своим делом, предоставляя кредиты и другие финансовые услуги.

А для 1,7 миллиарда людей, у которых нет доступа к банковским услугам, для безопасного хранения и операцияй с деньгами понадобится только телефон. И те же самые люди могут получить доступ ко многим другим финансовым услугам, которые были им недоступны ранее, такие как инвестирование или получение процентов на их деньги. Это стало бы переломным моментов в жизни большей части населения мира. Даже в относительно развитых странах не всегда есть возможность инвестировать в фондовый рынок или даже зарабатывать проценты на своих банковских счетах.

Возможность для финансовых сервисов строить собственные приложения в сети

Программируемая валюта — это удивительное благо, и ее запуск сможет упростить проблемы взаимодейтсвия с существующими финтех-компаниями, основным требованием которых является предоплата. Это снижает риск использования финансовых услуг, которые могут не отвечать интересам при отсутствии необходимости в страховании банковских счетов. Таким образом. вам больше не нужно переживать о том, что ваш банк обанкротился.

Рассмотрим, как вы используете платежный сервис, такой как Venmo. Для пользования услугами сервиса необходимо иметь счет в этой компании. С CBDC можно было бы использовать приложение, такое как Venmo, и отправлять деньги на совершенно другие сервисы. Подобные сервисы нужны, чтобы все могли открыто и свободно принимать и взаимодействовать с этой новой цифровой валютой.

Вышеупомянутые пункты в состоянии наилучшим образом удовлетворить основные мотивы, стоящие за CBDC, включая финансовую доступность, дешевые глобальные платежи и резко сокращенные затраты на выпуск и администрирование валюты. И, возможно, что не менее важно, это обеспечит будущее финансовых технологий, упрощая их использование и интеграцию без каких-либо препятствий для входа.