Отрицательные процентные ставки и QE губительны для экономики, но BTC может помочь

Накануне представители Bloomberg поделились работой, в которой детально описывается прогноз по монетарной политике ЦБ со всего мира на настоящий год. В публикации говорится о том, что большая часть финансовых учреждений будет предлагать по депозитам низкие и даже отрицательные процентные ставки. Тем временем некоторые намерены использовать программу количественного смягчения (QE). Несмотря на то, что проводимые финансовыми институтами меры кажутся необходимыми, результат действий все же предполагает угрозу для населения, в частности для среднего класса — речь идет об увеличении долгов, повышении цен, а также обесценивании валюты. Некоторые эксперты считают, что справиться с проблемами может помочь криптовалюта Bitcoin, стоимость которой с начала этого года показала рост на 20%.

Содержание

- 1 Действия центральных банков

- 2 Почему ЦБ придерживаются такой политики?

- 2.1 Как же это работает?

- 2.2 Риски, связанные с QE и сокращением ставок

- 3 Чем может помочь Bitcoin

Действия центральных банков

Прошлый год запомнился многим развитием торгового конфликта и сокращением производства. На фоне данных событий многие центральные банки начали сокращать процентные ставки по депозитам, предполагая, что это позволит стимулировать развитие в экономической сфере, мотивируя средний класс и владельцев бизнеса тратить больше средств и оформлять больше кредитов.

Некоторым финансовым институтам удалось достигнуть баланса. Например, Федеральная резервная система США предложила пониженные ставки, которые все еще можно рассматривать как положительные. Тем временем другим не удалось успешно наладить баланс. Например, представители Европейского центрального банка решились изменить ставки до отрицательного значения — это вызвало возмущение у инвесторов, банкиров и конечно же обычных граждан.

По предположениям Bloomberg, в том году давление на банковские учреждения несколько сократится, но пока что никто не спешит говорить о положительной динамике. Некоторые ЦБ смогут выстоять, однако некоторые, по утверждениям аналитиков те, которые представляют развивающиеся рынки, будут продолжать политику снижения ставок. Существует также вероятность, что такие институты могут воспользоваться программой количественного смягчения (QE).

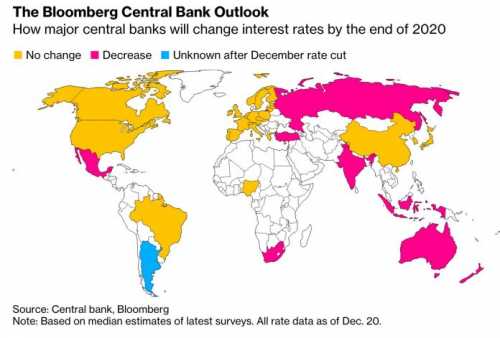

Из 23 наиболее крупных ЦБ мира к концу настоящего года:

- 13 ЦБ (56%) собираются оставить ставки на том же уровне, что и сейчас, среди них ЦБ таких государств: США, Япония, Великобритания, Канада, Бразилия, Нигерия, Корея, Швейцария, Польша, Чехия, Норвегия, Швеция и Европа;

- 9 ЦБ (39%) намерены снизить процентные, среди них ЦБ таких стран: Китай, Индия, Россия, Мексика, Индонезия, Австралия, Новая Зеландия, ЮАР, Турция;

- в 3 ЦБ (13%) уже активны отрицательные ставки — они останутся на том же уровне до конца настоящего года: Европа, Япония, Швейцария;

- в 10 ЦБ (43%) положительная процентная ставка не превышает 2%: США, Канада, Корея, Великобритания, Австралия, Швеция, Норвегия, Новая Зеландия, Польша, Чехия.

При этом и один ЦБ не намерен повышать ставки в этом году. В течение этого года в ЕЦБ будет действовать программа QE. Есть предположения, что Банк Кореи и Резервный банк Австралии также могут прибегнуть к программе количественного смягчения. Стоит отметить, что нестабильность в Аргентине помешала исследователям сделать прогноз в этом регионе.

В целом эксперты Bloomberg рассматривают нынешнюю ситуацию с монетарной политикой ЦБ со скептицизмом. Они считают, что затишье в глобальной экономике, можно сказать, бросает вызов мировым ЦБ. О серьезном истощении политического пространства свидетельствуют такие факторы, как преобладание низких и отрицательных ставок, а также тенденция к их дальнейшему снижению.

Банковские учреждения продолжают «использовать тузы, спрятанные в рукаве», лишая таким образом себя возможностей действовать более эффективно. Так, если систематически продолжать снижать ставки, то наступит время, когда сокращать их будет уже некуда. Экономисты не считают, что в этом году стоит опасаться наступления кризиса, однако при таком подходе однажды он все-таки наступит.

Почему ЦБ придерживаются такой политики?

Если так называемая программа количественного смягчения, а также отрицательные и низкие ставки, их вероятность к дальнейшему сокращению не сулят ничего хорошего, почему же ЦБ продолжают придерживаться подобной политики? Теоретически, такой подход может дать толчок экономическому развитии, но в реальности все же банкам не всегда получается достичь желаемого.

Как же это работает?

Если по каким-либо факторам экономика демонстрирует замедление, то граждане начинают расходовать меньше средств и оформлять меньше кредитов. Это уже проблема, так как внутри государства тормозится финансовый оборот, уменьшается спрос на продукцию, страдает бизнес, что в итоге ведет к дефляции, рецессии и кризису. При этом компании и граждане преимущественно хранят деньги в частных банках, а те в центральных. Традиционно они платят клиентам определенный процент от размер депозита. Тем не менее, для того, что побудить клиентов не хранить средства, а направлять их в экономику, ЦБ сокращают процентные ставки, порой до отрицательных значений.

Зачастую примеру ЦБ следуют и коммерческие банки, так как из-за решения главного банка отдавать большие проценты они просто не в состоянии. Так, владельцам бизнеса, коммерческим банкам и простым гражданам оставлять средства на депозитах не выгодно.

Тем не менее, теперь коммерческие банки практикуют не хранение средств в государственных финансовых учреждениях, а использование средств для выдачи займов. Предполагается, что получать хотя бы незначительный доход от кредитования гораздо выгоднее, чем оставлять деньги в нацбанке, где действует отрицательный процент.

При этом, если сокращение ставок не дает никакого результата, ЦБ начинают программу количественного смягчения, в рамках которой они приобретают ценные бумаги у правительства и коммерческих финансовых институтов. Можно сказать, что происходит печать ничем не обеспеченных денег, которые отправляют в банковские учреждения, полагаясь на то, что последние будут использовать их для предоставления выгодных кредитов.

Тем временем владельцы бизнеса оформляют выгодные кредиты, создают новые компании, продолжают развитие уже открытых предприятий, расширяют штат сотрудников, а обычные граждане приобретают больше продукции. То есть, можно сказать, что они направляют деньги в экономику и она не переживает стагнацию, а демонстрирует развитие.

Риски, связанные с QE и сокращением ставок

Теоретически, политика, которой придерживаются ЦБ, неплохая, тем не менее, зачастую оказывается, что программа QE и сокращение ставок — это лишь способы отсрочить «экономический недуг», а не избавиться от него.

Предпринимаемые ЦБ действия могут в итоге привести к:

Итак, теоретически программа количественного снижения и манипуляции со ставками могут повысить экономическую активность, тем не менее в реальности все оказывается не так просто. Такой подход оказывает поддержку неэффективным корпорациям, банкам, что в долгосрочной перспективе разрушает возможности представителей среднего класса. Населению приходится больше тратить и брать долги вместо того, чтобы экономить. Так, если граждане государств, в которых действуют отрицательные ставки, а это Япония, Швейцария и Европа, будут хранить сбережения в банковских учреждениях, то они смогут ощутить, как их деньги медленно исчезают. При этом ухудшает положение еще и развивающаяся инфляция и девальвация.

Чем может помочь Bitcoin

Исследователи отмечают, что мировая экономика будет и дальше направляться в сторону активизации отрицательных ставок. Наблюдения подтверждают слова президента США. В конце прошлого года Трамп призвал ФРС последовать примеру европейцев и довести ставки до отрицательных показателей. Все больше людей начинает понимать, что разрушение среднего класса является слишком высокой цена за сомнительное экономическое стимулирование, результаты которого неоднозначны. Некоторые видят спасение в криптовалюте Bitcoin. Владельцы бизнеса, инвесторы, а также банкиры, наблюдая за плавным сокращением процентных ставок, теряют веру в то, что стабильность мировой экономики может быть реальной. Они все чаще обращаются к криптовалютам, как к способу хеджирования рисков в традиционном финансовом секторе.

Эксперты крипто-отрасли считают, что жители таких регионов, как Европа и Япония, которые бы хотели хранить деньги, а не тратить их, могут воспользоваться возможностью хранения средств в BTC. При этом природа крипто-активов позволяет держателям не беспокоиться о том, что некто сможет заморозить BTC-средства или введет отрицательную ставку, создаст новые монеты. Примечательно, что на долгосрочном графике Bitcoin демонстрирует положительную динамику. Ожидается, что по мере массового принятия криптовалюты цена BTC будет только увеличиваться.

Еще десятилетие назад стоимость BTC была ниже $1, сейчас курс монеты достигает практически $9,000. С момента своего появления и по настоящий день криптовалюта увеличилась в цене на 6,300%. Это свидетельствует о том, что в будущем граждане могут увеличить свою покупательскую способность в несколько раз. Тем не менее, из-за того, что Bitcoin характеризуется волатильностью и регуляторной неопределенностью, ожидать того, что люди массово начнут вкладывать средства в Bitcoin уже в скором времени не стоит. Более того, некоторые до сих пор даже не слышали об этой криптовалюте или не понимают, как она функционирует и в чем ее преимущества, а также как с ней работать. И все же по мере развития событий идея о том, чтобы использовать BTC как средство сбережения становится все более рациональной. При этом к подобным выводам приходят больше европейцы.

Bitcoin — это актив, который способен помочь не только населению, но и тем же коммерческим и даже центральным банкам. BTC смогла удержать позиции после крипто-зимы, которая наблюдалась в 2018 году и в прошлом году получила звание лучшего актива года. Вполне возможно, что Bitcoin не удалось бы достичь такого успеха, если бы не наличие проблем в экономике.

Так, если коммерческие банковские учреждения решатся на работу с криптовалютой, в частности начнут практиковать хранение определенной части своих активов в криптовалюте, то у них появится возможность справиться с негативным воздействием отрицательных ставок и выйти на новый уровень, предполагающий новые варианты получения прибыли. Тем временем перед нацбанками открывается еще больше возможностей. Вместо того, чтобы использовать вышеописанные варианты стимулирования экономики, они могли бы вкладывать часть средств в цифровые активы или же организовать QE несколько иначе – вместо приобретения банковских облигаций можно купить BTC. Так, в резервах появился бы наиболее прибыльный актив последних нескольких лет, который на фоне банковских вложений демонстрировал бы рост, обеспечивая развитие не только в пространстве криптовалют, но и в целом в мировой экономике.